發表日期:2016/1/24 19:30:12 瀏覽次數:12

第一章 綜述

1、總則

1.1 為了適應市場經濟的發展形勢與需要,維護建筑設計市場秩序,確保設計質量和服務質量,有助于發包人、設計人協商確定設計服務計費,編制《建筑設計服務計費指導》(以下稱《計費指導》)。

1.2 發包人和設計人依法維護市場秩序,保證建筑設計服務計費的公正性、客觀性和合理性。

1.3 建筑設計服務計費應當體現優質優價的原則。凡在建筑設計中采用本《計費指導》未涵蓋的新技術、新工藝、新設備、新材料或其它科技成果,有利于提高建設項目經濟效益或環境效益、社會效益的,經發包人和設計人協商,可以在本《計費指導》基礎上適當上浮計費額。

1.4 建筑設計服務費按以下方式支付:

(1)合同簽訂后7天內,發包人應向設計人支付設計費總額的20%作為定金;

(2)提交方案設計文件后7天內,發包人向設計人再支付設計費總額的10%;

(3)提交初步設計文件后7天內,發包人向設計人再支付設計費總額的20%;

(4)提交施工圖設計文件后7天內,發包人向設計人再支付設計費總額的30%;

(5)施工圖設計文件通過審查后7天內或施工圖設計文件提交后3個月內,發包人向設計人再支付設計費總額的10%;

(6)工程結構封頂后7天內,發包人向設計人再支付設計費總額的5%;

(7)工程竣工設計驗收或投入使用后7天內,發包人向設計人支付全部剩余設計費。

1.5 由于發包人原因造成建筑設計工作較大返工、修改和增加工作量的,發包人向設計人另外支付相應的建筑設計服務費并適當延長設計工期。

1.6 由于發包人原因,要求設計人在住房和城鄉建設部頒布的《建筑設計周期定額》規定的周期內提前交付設計文件,設計人在確保設計質量與深度的前提下采取措施予以實現時,發包人向設計人支付趕工費。

1.7 發包人因非設計人原因要求終止或解除合同,設計人未開始設計工作的,不退還發包人已付的定金或發包人按合同約定向設計人支付違約金;已開始設計工作的,設計人完成工作量不足一半時,發包人向設計人支付設計費總額的50%,超過一半時,支付全部設計費。

1.8 本《計費指導》可作為建設項目編制立項報告、項目建議書、可行性研究報告等文件中估算設計及咨詢服務計費額的參考。

2、建筑設計服務內容

2.1 本《計費指導》涉及的建筑設計服務內容包括設計基本服務與設計其他服務。

2.2 “設計基本服務”指設計人根據發包人的委托,按國家法律、技術規范和設計深度要求向發包人提供編制方案設計、初步設計(含初步設計概算)、施工圖設計(不含編制工程量清單及施工圖預算)文件服務,并相應提供設計技術交底、解決施工中的設計技術問題、參加竣工驗收服務。其服務計費為“設計基本計費”。

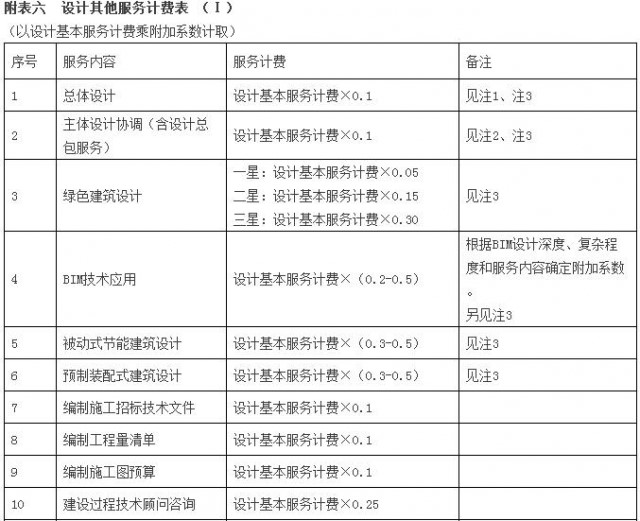

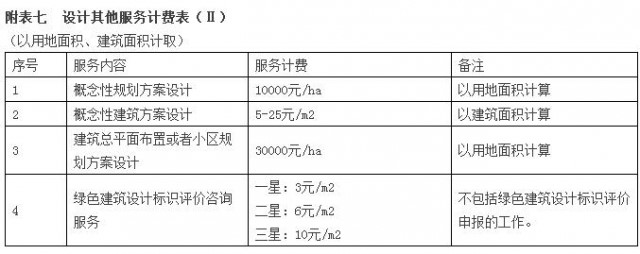

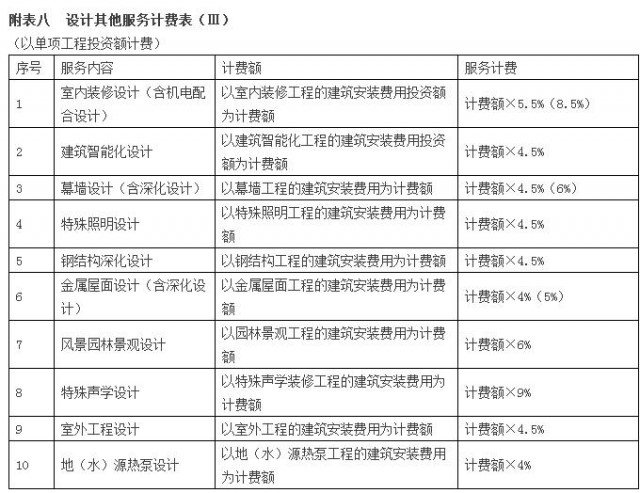

2.3 “設計其他服務”是指發包人要求設計人另行提供且發包人應當單獨支付費用的服務,包括:總體設計、主體設計協調(包括設計總包服務)、采用綠色建筑設計、應用BIM技術、采用被動式節能建筑設計、采用預制裝配式建筑設計、編制施工招標技術文件、編制工程量清單、編制施工圖預算、建設過程技術顧問咨詢、編制竣工圖、駐場服務;提供概念性規劃方案設計、概念性建筑方案設計、建筑總平面布置或者小區規劃方案設計、綠色建筑設計標識評價咨詢服務;提供室內裝修設計、建筑智能化系統設計、幕墻深化設計、特殊照明設計、鋼結構深化設計、金屬屋面設計、風景園林景觀設計、特殊聲學設計、室外工程設計、地(水)源熱泵設計等服務。其服務計費為“設計其他服務計費”。

3、建筑設計服務計費

3.1 設計服務計費是指設計人根據發包人的委托內容和要求,提供設計基本服務與設計其他服務應計取的費用。

設計服務計費按照下列公式計算:

設計服務計費=設計基本計費+設計其他服務計費

3.2 設計服務可采用以投資費率方式計費,也可在部分項目上以投資費率為參照,采用單位建筑面積方式計費或以工日定額方式計費,具體由發包人與設計人協商確定。

3.3 按投資費率計費方式計費時,設計計費的“計費額“,可先按照批準的項目建議書或可行性研究報告投資估算中建筑安裝工程費用計取,無投資估算的參照當地同期同類同規模工程項目的經驗建筑安裝工程費用計取。按估算“計費額”計取的設計費為暫估設計計費,最終以初步設計概算中的實際“計費額”為依據確定計費。

建筑安裝工程費用包括人工費、材料費(含工程設備費,即構成或計劃構成永久工程部分的機電設備、金屬結構設備、儀器裝置及其他類似的設備和裝置)、施工機具使用費(含儀器儀表使用費)、企業管理費(含檢驗試驗費)、利潤、規費和稅金。

3.4 建筑單體中采取復用設計的,每個復用單體按照單體設計計費的30%計費;需要重新進行基礎設計的,每個復用單體按照單體設計計費的40%計費。

4、其他說明

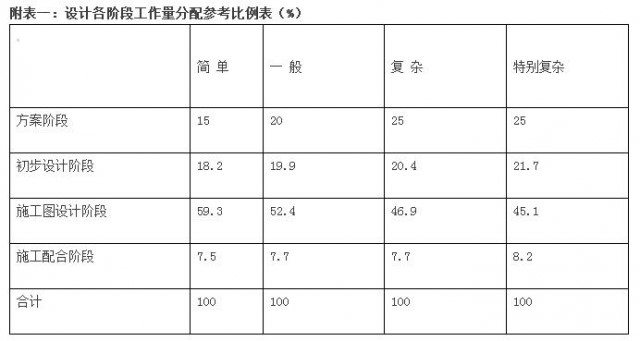

4.1 建筑工程設計各階段工作量比例系參照《全國建筑設計勞動(工日)

定額》(住房和城鄉建設部頒發),詳見附表一《設計各階段工作量分配參考比例表》。

4.2 發包人提供境外設計人提交的設計文件,需要設計人按照國家標準規范審核并簽署確認意見的,按照實際發生的工作量,由發包人與設計人協商確定增加的審核確認費。

4.3 除另有約定外,設計人所編制的設計文件的著作權屬于設計人。發包人可因實施工程的運行、調試、維修、改造等目的而復制、使用文件,但不能擅自修改或用于與設計合同無關的其他事項,并不得為合同以外的目的而復制、使用并提供給任何第三方。

第二章 設計基本服務計費

設計基本服務計費包括投資費率計費方式、單位建筑面積計費方式和工日定額計費等方式,由發包人與設計人協商確定。

1、投資費率計費方式

1.1 投資費率計費采取按照建設項目建筑安裝工程費用(“計費額“)分檔定額計取。

1.2 投資費率計費按照下列公式計算:

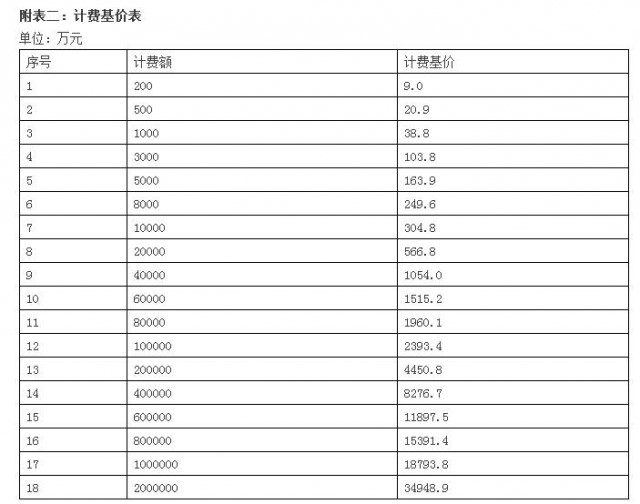

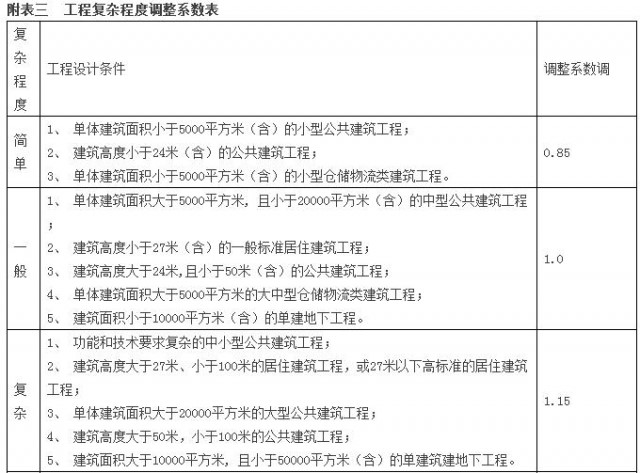

設計基本服務計費 =計費基價×工程復雜程度調整系數

注:計費基價詳見附表二《計費基價表》,計費額處于兩個數值區間的,采用內插法確定設計計費基價;工程復雜程度調整系數詳見附表三《工程復雜程度調整系數表》

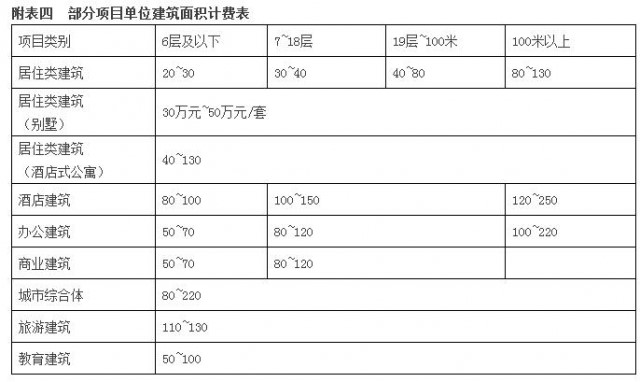

2、單位建筑面積計費方式

部分項目可采用單位建筑面積方式計費,詳見附表四《部分項目單位建筑面積計費表》

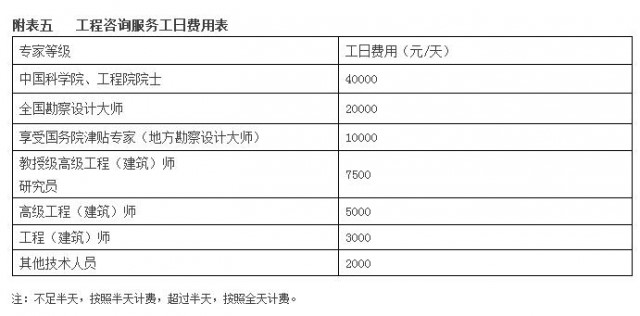

3、工日定額計費方式

項目采用工日定額方式計費,按以下公式計算:

工日定額計費=專家等級相應工日費用×(定額工日÷0.95÷0.85+輔助工日)

注1:專家等級相應工日費用詳見附表五《工程咨詢服務工日費用表》

注2:定額工日、相應系數、輔助工日參見《全國建筑設計勞動(工日)定額》(住房和城鄉建設部頒發)

第三章 設計其他服務計費

設計其他服務包括的內容見第一章2.3條款所述,其計費詳見附表六《設計其他服務計費表(Ⅰ)》、附表七《設計其他服務計費表(Ⅱ)》及附表八《設計其他服務計費表(Ⅲ)》。第一章2.3條款未涉及的設計其他服務內容的計費可比照附表六、七、八執行。

注:特殊聲學設計,當特殊聲學裝修工程的建筑安裝費用不能清晰界定時,可作為“聲學技術咨詢”按附表五《工程咨詢服務工日費用表》計費。